Україна аграрна: закупівельні ціни від переробників поки залишаються стабільними

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

Ситуація на ринку

Зернові

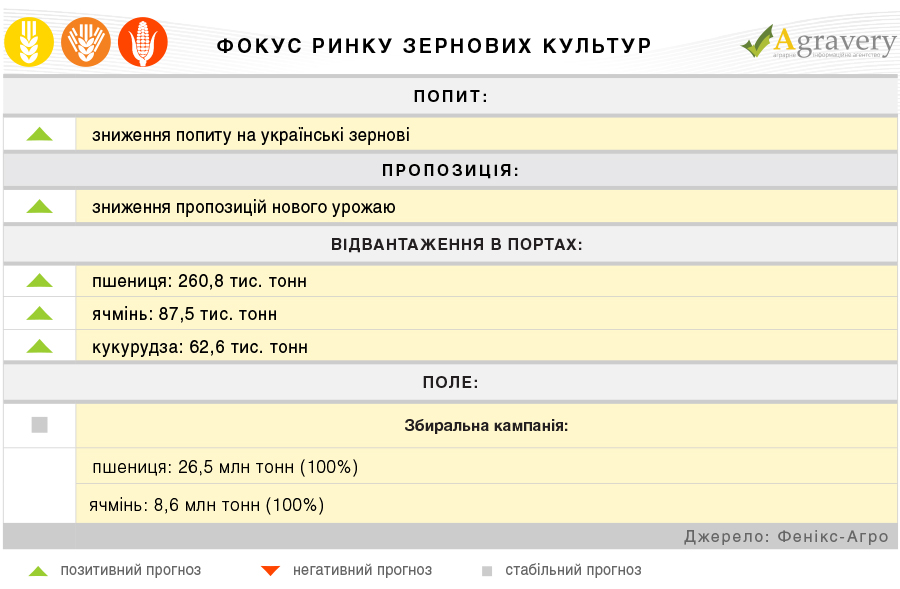

Європейський ринок зернових продовжує знаходитися в знижувальному тренді знаходячи все нові для цього приводи. Оцінка виробництва зернових у країнах ЄС була підвищена аналітиками Strategie Grains до 141 млн тонн проти очікуваних раніше 140,7. В Європі відмічають гарну якість вирощеного зерна в цілому,за винятком деяких регіонів (Німеччина, Словаччина). Також важливу роль в Європі відіграє валютний ринок—укріплення євро спонукає аграріїв утримуватись від продажів нового урожаю, що виключає фактору великої пропозиції в період збиральної кампанії.

На Чиказькій біржі СВОТ котирування кукурудзи також знизилися. Дощі, які пройшли на більшій частині кукурудзяного поясу США, були дуже сприятливими для загального стану посівів зернової. Аналітики USDA підвищили прогноз валового збору кукурудзи в США, що також чинило тиск на ціни.

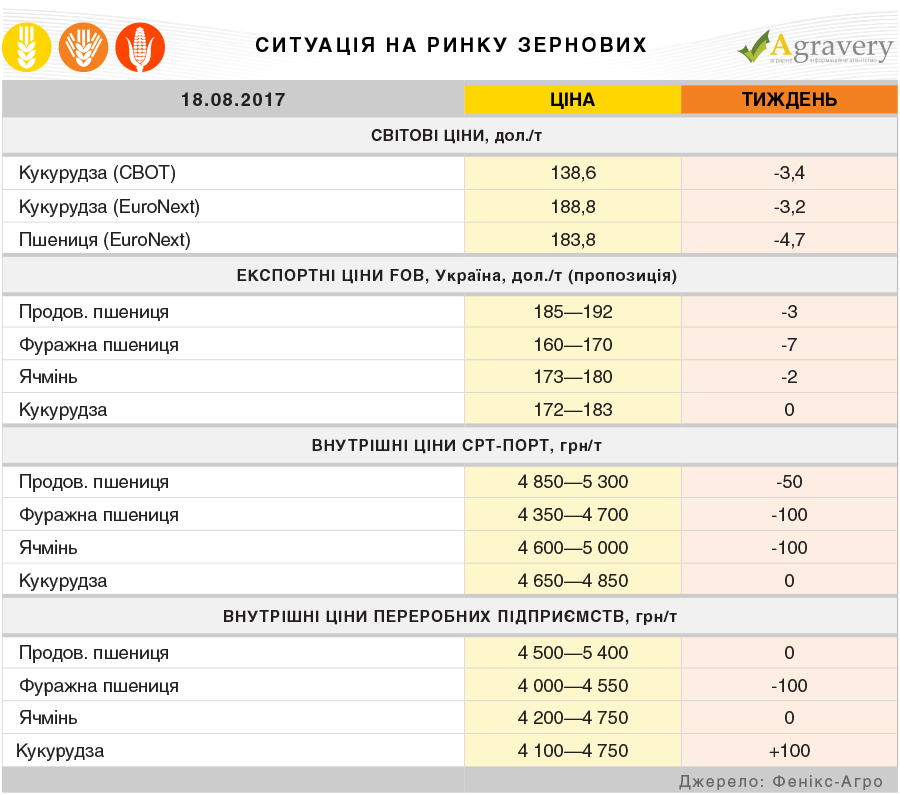

На експортному ринку України ціни на кукурудзу урожаю 2016 лишаються стабільними. При цьому ціна нового урожаю інтегрує світове зниження, тож за підсумками тижня ціна кукурудзи українського походження урожаю 2017 знизилася на 2 долари на тонні і встановилася на рівні 158 дол./т на базисі поставки FOB з постачанням в жовтні-листопаді.

Суттєвих втрат зазнали пшениця та ячмінь. Ціни попиту та пропозиції на продовольчу та фуражну пшеницю знизилися на 3—7 долари на тонні—до 182—189 дол./т FOB (попит) та 157—167 дол./т FOB (попит) відповідно. Окремо хочеться відзначити єгипетський тендер, де 16 серпня Єгипет закупив 355 тис. тонн пшениці російського і українського походження з постачанням з 20 по 30 вересня 2017 року. Середня ціна закупівлі становила 208,99 дол./т C&F. На попередньому тендері ціна закупівлі становила 219,11 дол./т C&F.

У сегменті фуражного ячменю спостерігалося незначне зниження максимальних цін. За підсумками тижня ціни на зазначену зернову встановилися в діапазоні 170—177 дол./т FOB (попит).

На внутрішньому ринку закупівельні ціни від переробників поки лишаються стабільними, але вже в короткостроковій перспективі ми очікуємо падіння закупівельних цін внаслідок кон’юнктури експортного ринку.

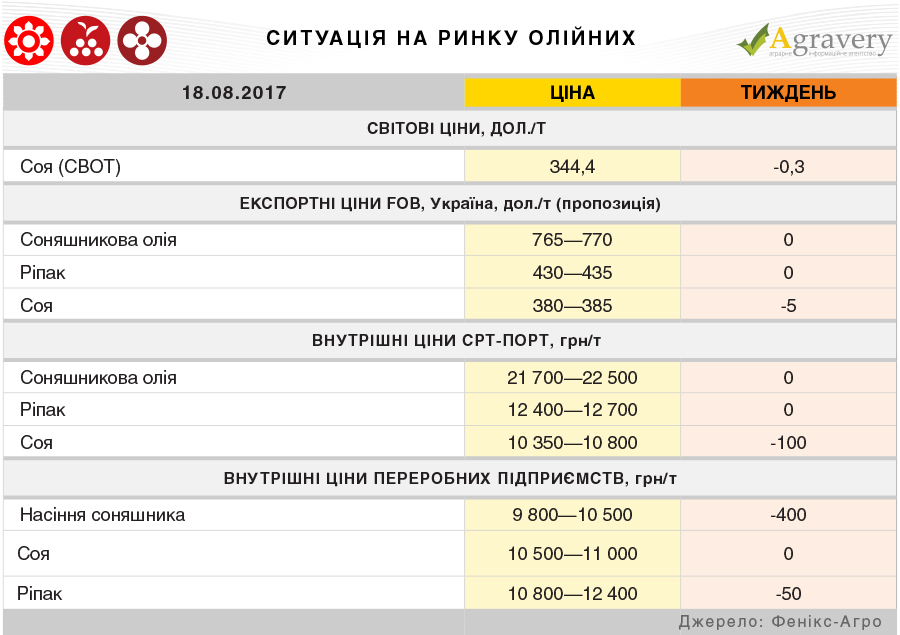

Олійні

Ситуація на ринку

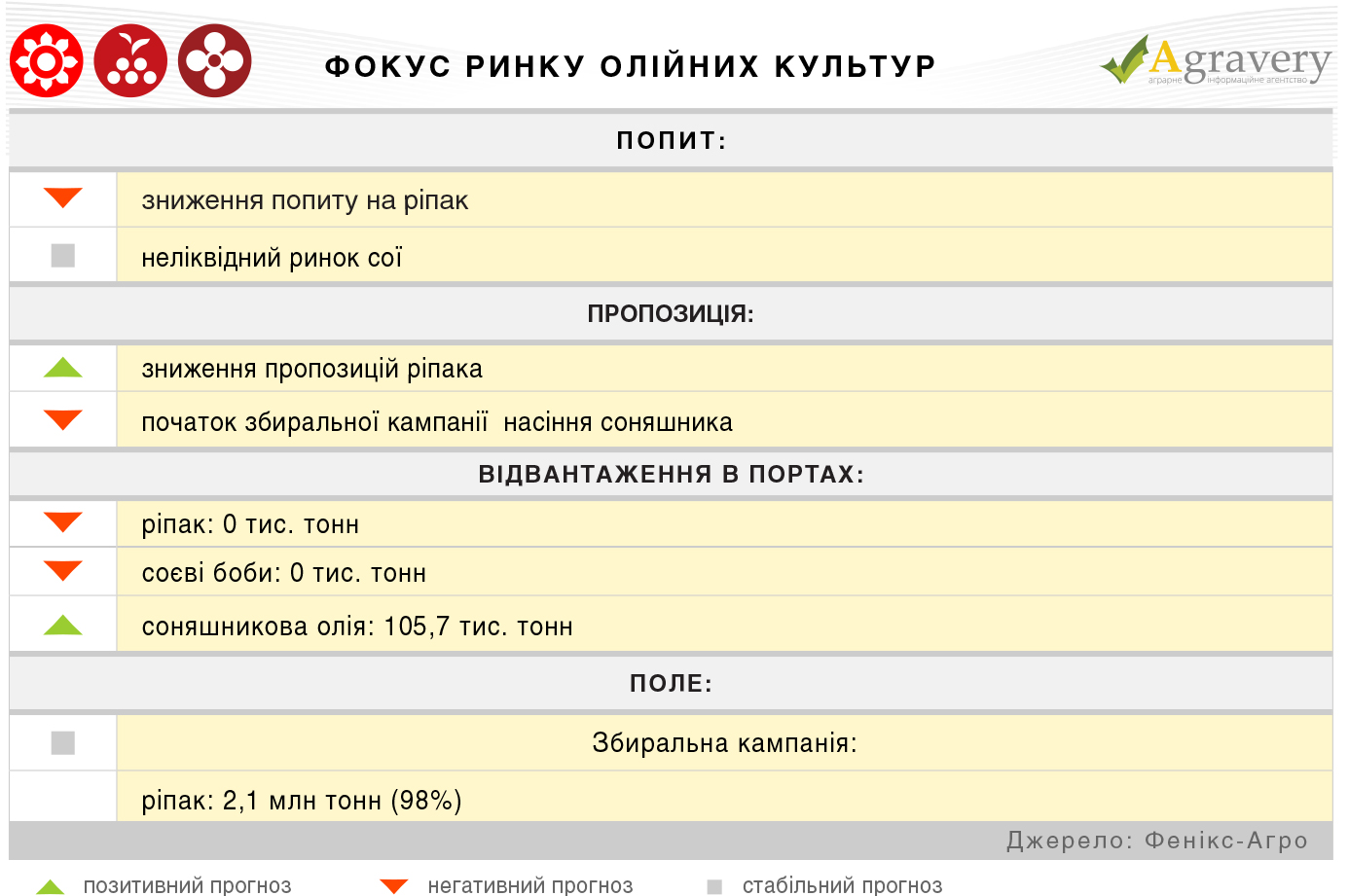

На світовому ринку олійних культур протягом звітного тижня продовжилося зниження цін. Американська соя втрачала в ціні за рахунок погодного фактору—поліпшення погодних умов в олійному поясі США на фоні очікувань і так рекордного врожаю тиснуло на ціни. Ціни на європейський ріпак падали на фоні низького попиту, адже зараз переробники активно скуповують ріпак з України, які активно пропонується європейцям. До того ж, європейські аграрії на спішать пропонувати на ринок вирощений ними продукт через коливання на валютному ринку.

На ринку американської соєвої олії на біржі CBOT відзначалася волатильність цін з переважним зниження. Ринок відчував тиск з боку американської сої, а також недостатнього попиту з боку імпортерів. Крім того, ослаблення ринку нафти в окремі дні тижня також мало вплив на ціноутворення.

На європейському ринку соняшникової олії протягом аналізованого періоду ціна підвищилася до 810 дол./т проти 802,5 дол./т минулого тижня.

На експортному ринку України спостерігалося зниження цін на соєві боби внаслідок аналогічної тенденції на світовому ринку сої. Ціни попиту на олійну з поставкою в жовтні-листопаді озвучувалися найчастіше в межах 340-345 дол./т СРТ, що на 3—5 долари менше ніж тижнем раніше.

На експортному ринку соняшникової олії спостерігалось незначне зміцнення цін попиту через аналогічну ситуацію на світовому ринку даного продукту. Зокрема, імпортери проявляли більш високий купівельний попит на олію з поставкою у вересні, ціна досягла 758—760 дол./т на базисі FOB.

Експортний ринок ріпаку лишається стабільним.

На внутрішньому ринку зміни відбулися лише в сегменті насіння соняшника—ціни просіли. Зниження вартості пов’язане зі зниженням попиту, більшість переробників вийшли на планову профілактику.

На внутрішньому ринку озвучені стартові ціни нового урожаю соняшника, вони коливаються в межах 9800—10300 грн/т СРТ-підприємство. За даними Мінагропроду, в Запорізькій і Херсонській областях станом на 21 серпня почалася збирання соняшнику, обмолочено 0,4 тис. га і 1 тис. га олійної відповідно. Намолот олійної становить 0,7 тис. тонн і 1,1 тис. тонн при середній врожайності 17,5 ц/га та 11,7 ц/га.

В секторі переробки соєвих бобів більшість великих підприємств призупинили виробничі потужності на плановий ремонт обладнання. Таким чином, ринок поки лишається неліквідним і ціни носять декларативний характер.