Україна аграрна: ціни на олійні пішли вниз

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня, розповідає Валерія Пекін, аналітик компанії «Фенікс-Агро».

Ситуація на ринку

Прогноз світового виробництва пшениці в 2017/18 МР аналітиками USDA в жовтневому звіті підвищений на 7 млн тонн - до 751 млн тонн. Зокрема, підвищення відбулося за рахунок переоцінки виробництва в Росії - до 82 млн тонн (81), ЄС - 151,04 млн тонн (148,87), Індії - до 98,4 млн тонн (96) і Канаді - до 27 млн тонн (26,5). Крім того, прогноз світових кінцевих запасів пшениці також був підвищений на 5 млн тонн - до рекордних 268,13 млн тонн. На фоні оновленої оцінки світового балансу попиту та пропозиції пшениці від USDA, світові ціни не мали шансу втриматися, таким чином ми бачимо підсумкове зниження котирувань зернової на світових біржах.

На біржі Чикаго CBOT в сегменті кукурудзи протягом звітного тижня відзначалися різноспрямовані цінові тенденції. П’ятничні торги по кукурудзі закрилися на рівні 138,8 дол./т, що вище на 0,3% поступається показникам минулого тижня. Зокрема, на початку поточного тижня ціни на кукурудзу знижувалися через високий світового пропозиції зернової. У той же час, зазначалося відставання посівної кампанії кукурудзи в США - виконано всього 22% проти 37% в минулому сезоні.

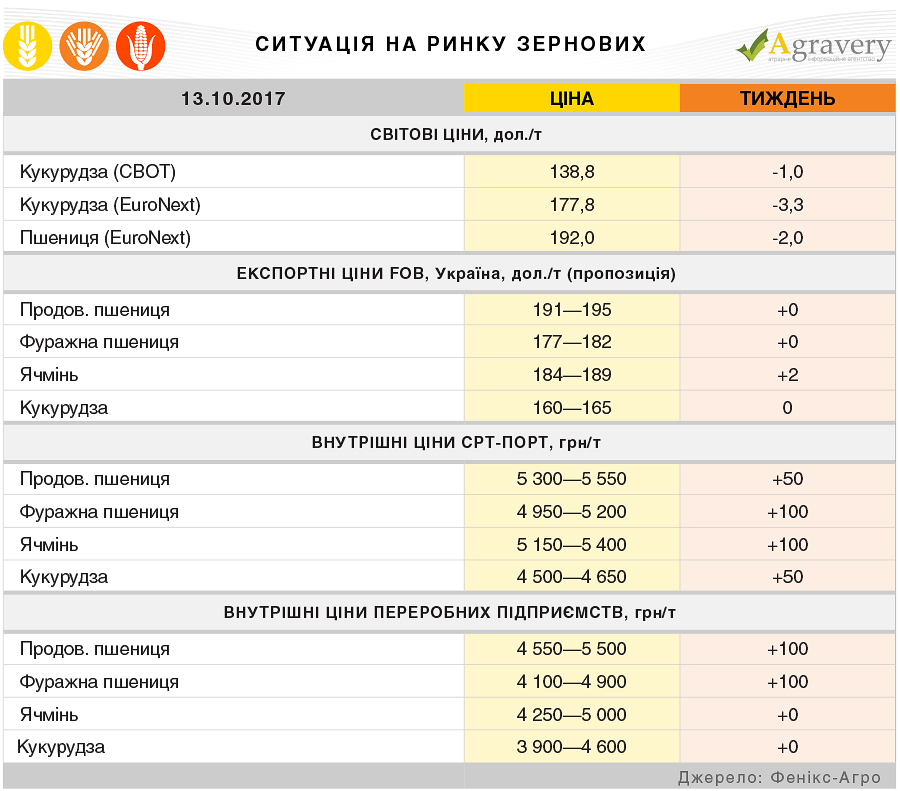

На експортному ринку України ціни на зернові протягом звітного періоду лишалися стабільними. Лише в секторі фуражного ячменю відзначалося зростання цін, яке склав в середньому 1-3 дол./т—до 182—186 дол./т на базисі FOB з поставкою в жовтні-листопаді.

В свою чергу, на внутрішньому ринку відзначається зростання закупівельних цін, що пов’язано, в першу чергу, з низьким рівнем пропозиції — аграрії утримуються від активних продажів. Через логістичні складнощі оператори ринку очікують і подальше зростання закупівельних цін на зерно.

Внутрішні переробники, як і експортери, потребуючи сировини в умовах низької пропозиції також намагаються стимулювати збут підвищуючи закупівельні ціни.

Винятком лишається лише сегмент кукурудзи, де переробники очікують збільшення пропозицій нового урожаю в період збирально кампанії. Таким чином, ціна на кукурудзу знизилася до мінімального рівня—3900—4200 грн/т, залежно від регіону.

Олійні

Ситуація на ринку

На світовому ринку олійних культур минулого тижня ключовою стала п’ятниця—день публікації жовтневого звіту USDA. За оновленими прогнозами агентства в 2017/18 МР очікується зниження світового виробництва сої на 0,5 млн тонн (за рахунок США і деяких інших не ключова країн-виробників). Оцінка світових кінцевих запасів також була зменшена на 1,5 млн тонн за рахунок Бразилії і США. Таким чином, за один день котирування сої на Чиказькій біржі СВОТ зросли на 10 доларів на тонні—до 367,5 дол./т. Слідом за соєвими бобами пішли вгору і ціни на соєву олію та соєвий шрот—до 738,3 дол./т (+ 17,2 дол./т порівняно з цінами тижнем раніше) та 357,7 дол./т (+10,5 дол./т).

Що стосується соняшникового комплексу, то ситуація дещо інша — світові ціни не встигли так швидко відреагувати на зміни кон’юнктури світового ринку олійного комплексу. Таким чином, за тиждень ціна на соняшникову олію у Європі знизилася до 777,5 євро/т проти 790 євро/т тижнем раніше. Низхідний ціновий тренд не змінився на зростаючий і на українському експортному ринку соняшникової олії. Ціни попиту до кінця тижня знизилися до 755—760 дол./т на базисі FOB з поставкою в листопаді. До того ж, на ціни тиснула низька активність ринку.

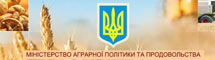

На внутрішньому ринку спостерігалося зниження відпускних цін на соняшникову олію, що пов’язано з кон’юнктурою експортного ринку. Ціни на соняшниковий шрот поки лишались стабільними і знаходилися в діапазоні 4500—4800 грн/т на базисі EXW. На ринку насіння соняшника спостерігалося зростання цін. Дана ситуація пояснювалася дисбалансом попиту та пропозиції, попит значно більший через те що аграрії утримуються від активних продажів очікуючи зростання закупівельних цін.

Експортний ринок сої протягом звітного періоду лишався стабільним. Ціни попиту варіювалися в діапазоні 350—360 дол./т на базисі СРТ. Таким же стабільним лишався і внутрішній ринок сої, що обумовлене активним просуванням збиральної кампанії та достатньою кількістю пропозицій.

Соєвий шрот за підсумками тижня дещо знизився в ціні, що пояснюється великою кількістю пропозицій на ринку на фоні активізації переробників. Так, ціни в основному знаходилися на рівні 12000 грн/т на умовах EXW.