Україна аграрна: виробники тримають пшеницю та ячмень

Що відбувалось з цінами та експортом основних зернових та олійних минулого тижня

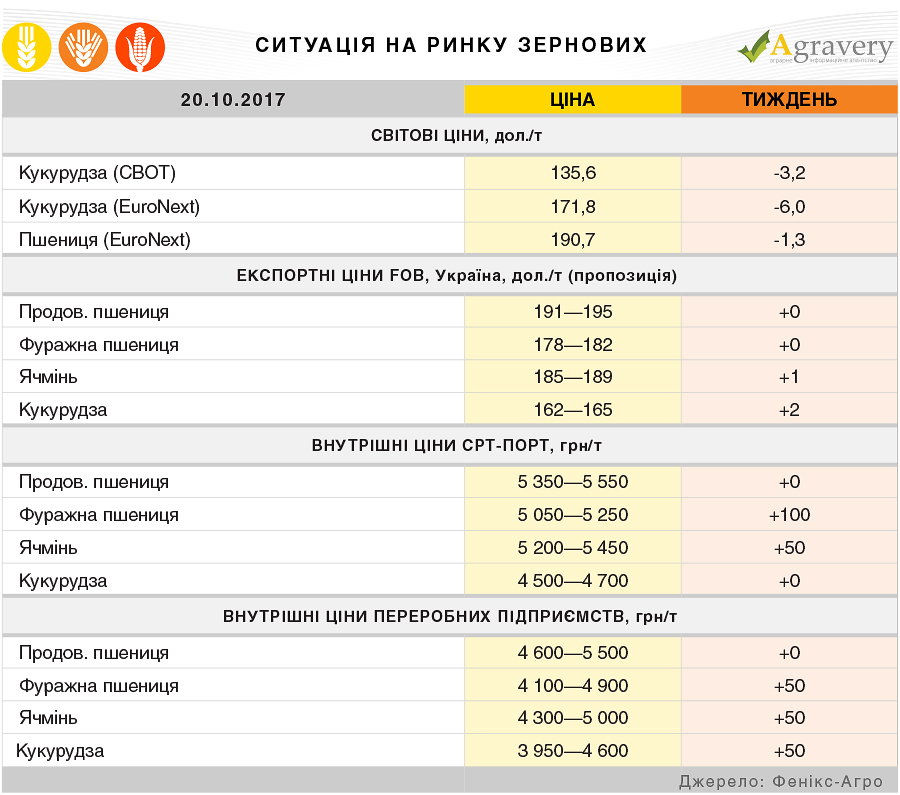

Зернові

Ситуація на ринку

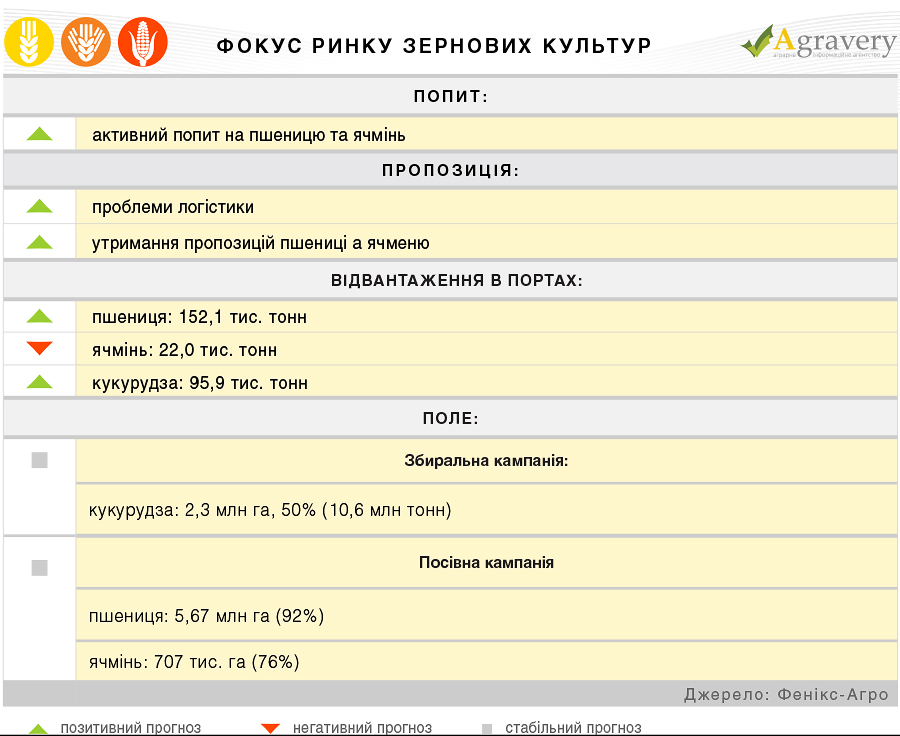

Світовий ринок кукурудзи знаходиться під впливом збиральної кампанії в США, ЄС та Чорноморському регіоні. До того ж, останні оцінки стану кукурудзи в США показали стабільну урожайність, з трохи поліпшеною перспективою порівняно з оцінкою тижнем раніше. В категоріях «Від хорошого до відмінного» показник національного рівня збільшився на 1%, досягши 64%. Щодо ЄС, то ринок переживає низьку конкурентоспроможність порівняно з імпортною зерновою. Так, обсяг імпорту фуражної зернової в ЄС склав 342 тис. тонн протягом звітного тижня, що майже в 2 рази перевищує середні показники за останні 3 роки.

На ринку пшениці продовжується боротьба світових експортерів з Росією. На останньому тендері GASC в черговий раз законтрактував російську пшеницю (230 тис. тонн), цінові пропозиції плюс фрахтові витрати на поставку якої виявилися на 7 доларів за тонну нижче, ніж французької пшениці.

Не лише Франція, а і Україна конкурує з Росією за ринки збуту пшениці. Експортні ціни на українську пшеницю з протеїном 11,5% на базисі FOB глибоководні Чорноморські порти незначно ослабли і склали 184—188 дол./т в порівнянні з 185—188 дол./т на попередньому тижні. На думку трейдерів, це зниження стало технічною корекцією цін після стрімкого періоду зростання.

У той же час спостерігається зростання інтересу до кукурудзи. Більш низька врожайність кукурудзи і повільні темпи збирання спровокували зростання ціни на кукурудзу на базисі CPT-порт до 147—151 доларів за тонну. Фермери при цьому не поспішають продавати зернову, сподіваючись на зростання цін.

Також зростаються ціни на український ячмінь. За підсумками звітного періоду зросли саме мінімальні ціни, так діапазон цін попиту склав 183—186 дол./т FOB.

В свою чергу, на внутрішньому ринку відзначається зростання закупівельних цін, що пов’язано, в першу чергу, з низьким рівнем пропозиції—аграрії утримуються від активних продажів пшениці та ячменю. Також проблемним лишається логістичне питання—за інформацією міністерства інфраструктури, Укрзалізниця буде домагатися індексації тарифів, що може привести до підвищення вартості доставки вантажів в порти.

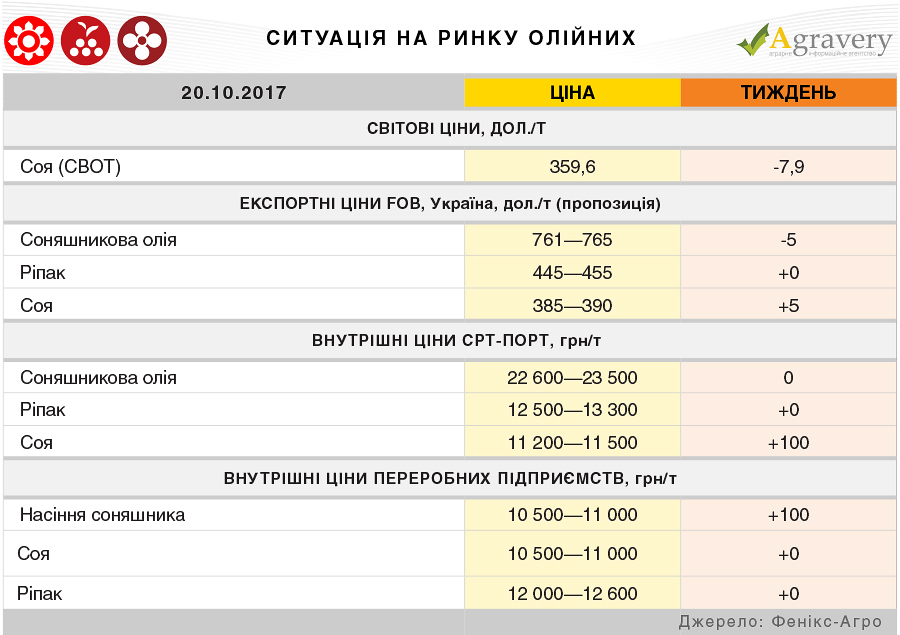

Олійні

Ситуація на ринку

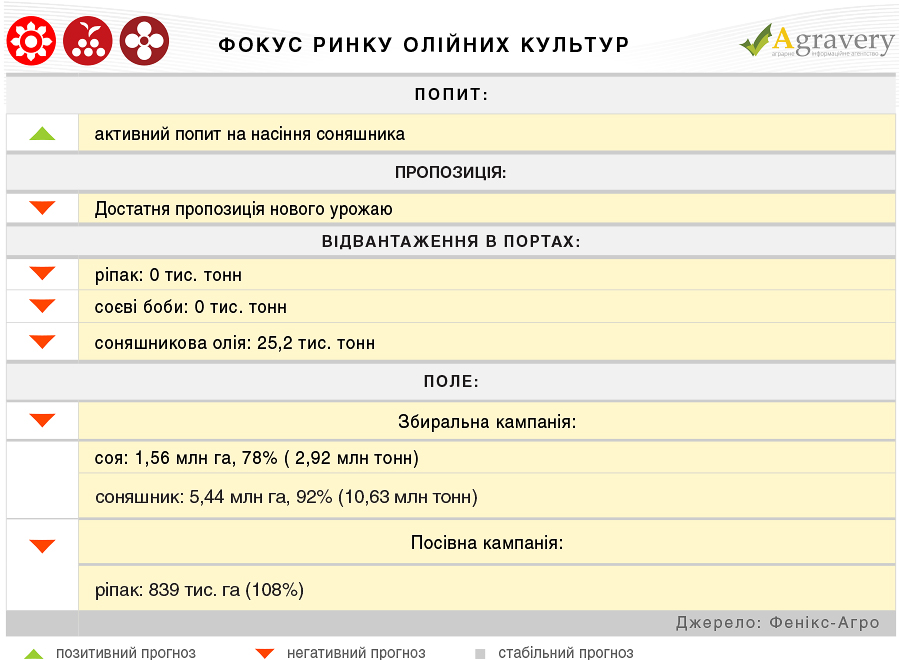

Олійні культури на світовій арені продовжують дешевшати на фоні погодного фактору: поліпшення погодних умов в Бразилії, де прогнозовані дощі повинні сприяти нарощуванню темпів сівби сої нового врожаю та сприятлива погода для збирання врожаю в США давлять на ціни. Але, існує і підтримуючий фактор: дані про високі тижневих продажах американської сої, які досягли 1,4 млн. тонн, надали деяку підтримку цінам в останній торговий день на Чиказькій біржі СВОТ.

На ринку американського соєвої олії на біржі CBOT протягом тижня відзначалася волатильність цінового розвитку, що завершилася підсумковим зростанням котирувань, чому сприяли відповідні зміни на ринку нафти, а також дані звіту NOPA про обсяг переробки сої у вересні, максимальному для цього місяця за 10 років.

На європейському ринку соняшникової олії спостерігалися різноспрямовані цінові тенденції, і в кінці тижня ціна жовтневого контракту в Роттердамі склала 780 євро/т проти 777,5 євро/т на минулому тижні.

Експортні ціни на соєві боби з України також зросли - до 380—385 дол./т (+5 дол./т порівняно з минулим тижнем). Укріплення цін на українські боби було викликано змінами в жовтневому звіті USDA.

На внутрішньому ринку України соєві боби також подорожчали слідуючи аналогічній тенденції експортного ринку. Закупівельні ціни переробників озвучувалися найчастіше в діапазоні 11000—11450 грн/т на умовах поставки СРТ-підприємство. Соєва олія та соєвий шрот протягом тижня лишалися стабільними і коштували 22500—23000 грн/т та 12000 грн/т відповідно на базисі EXW.

Що стосується соняшникового комплексу, то тут спостерігалось незначне зниження цін попиту та пропозиції на експортному ринку соняшникової олії, що пов’язано з низькою активністю попиту на продукт. Так, за підсумками тижня ціни попиту знизилися до 753-755 дол./т на базисі поставки FOB (з виконанням в листопаді-грудні). На експортному ринку соняшникового шроту—ціни попиту та пропозиції не зазнавали змін. За підсумками звітного тижня на умовах поставки FOB ціни попиту варіювалися в основному в діапазоні 160—165 дол./т (поставка в листопаді).

Внутрішній ринок став різноплановим: насіння соняшника піднялося в ціні через попит, що значно перевищує пропозицію, соняшникова олія—поки лишалася стабільною, соняшниковий шрот—знизився в ціні на фоні великої кількості пропозицій та порівняно низький попит. Так, за підсумками тижня ціни фіксувалися в наступних межах:

? насіння соняшника: 10500—11000 грн/т СРТ-підприємство;

? соняшникова олія: 22800—23500 грн/т EXW;

? Соняшниковий шрот: 4300—4500 грн/т EXW.